Los que más tienen serán los que más tendrán que pagar en la reforma tributaria pues hay hasta tres impuestos que van dirigidos a ellos. El primero de ellos es el impuesto temporal y solidario a la riqueza. Este pretende aumentar el recaudo gravando los considerados altos patrimonios. Según el articulado radicado por MinHacienda ante el Congreso, este tributo estará vigente solo para 2022 y 2023, y será complementario al impuesto sobre la renta.

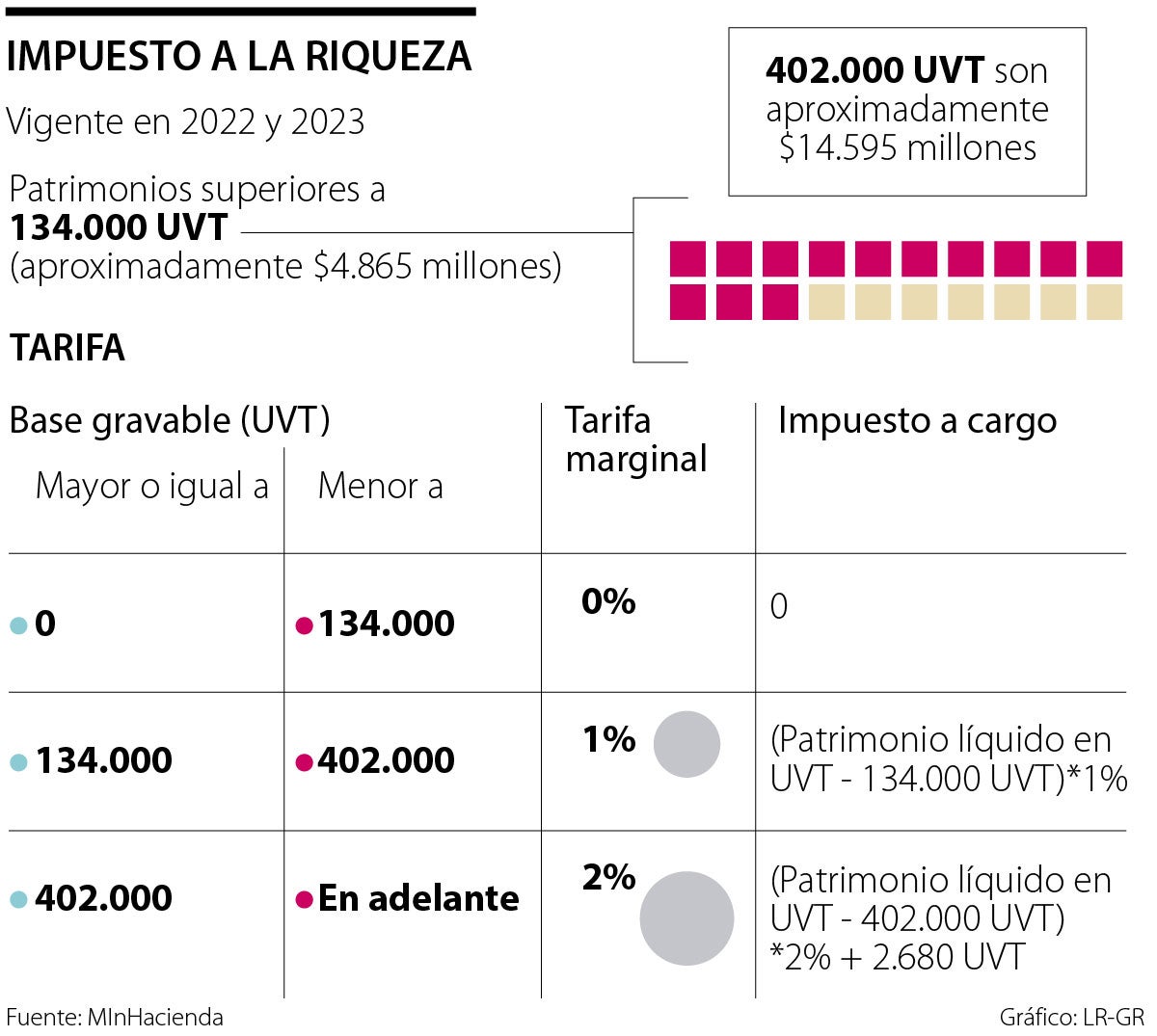

El tributo se generará para quienes el 1 de enero de 2022 tengan una riqueza equivalente o superior a 134.000 Unidades de Valor Tributario (UVT). Si bien todavía no se conoce cuál será el valor de la UVT vigente para 2022, si se hace el cálculo con la que rige este año, se gravarían con impuesto a la riqueza los patrimonios desde $4.865 millones. Esto, teniendo en cuenta el patrimonio líquido, calculado como el patrimonio bruto menos las deudas a cargo.

Ese patrimonio líquido será la base gravable, excluyendo los siguientes bienes: las primeras 27.000 UVT ($980 millones) del valor patrimonial de la casa donde viva la persona natural; 50% del valor patrimonial de los bienes objeto del impuesto de normalización tributaria que hayan sido declarados en el periodo gravable 2022.

Las tarifas se aplicarán de la siguiente manera: quienes tengan un patrimonio inferior a 134.000 UVT ($4.865 millones), no pagarán el impuesto; los patrimonios entre 134.000 y 402.000 UVT ($14.595 millones), tendrán una tarifa marginal de 1% sobre su patrimonio líquido en UVT menos 134.000 UVT; y de ese patrimonio en adelante, la tarifa marginal será 2%, por lo que el impuesto a cargo será 2% el patrimonio líquido menos 402.000 UVT, más 2.680 UVT.

“Si bien la estructura es similar a la actual, el impuesto tiene novedades, en cuanto antes la tarifa era de 1% para los patrimonios desde $5.000 millones, sin tarifas diferenciales”, explicó el analista tributario Jairo Higuita.

También complementario al impuesto de renta será el de normalización tributaria, que estará vigente en 2022 y contempla un gravamen de 17% para quienes tengan activos omitidos o pasivos inexistentes.

Finalmente, un tercer impuesto es el también temporal y solidario a los ingresos altos. Este estaría vigente únicamente entre el 1 de julio y el 31 de diciembre de este año, y se le cobraría a quienes reciben mensualmente $10 millones o más. Esto, tanto en el sector público como en el sector privado, y para asalariados y pensionados.

Cabe recordar que el año pasado el Gobierno estableció este impuesto para los funcionarios públicos. Sin embargo, la Corte Constitucional lo declaró inexequible.

LOS CONTRASTES

-

Germán CorredorPresidente de Ser Colombia

“La inclusión de un IVA de 5% a inversionistas de energía para sistemas de energía solar, si bien se podría descontar, puede afectar a los pequeños realizadores de proyectos”.

-

Alejandro CastañedaPresidente de Andeg

«Preocupa la competitividad del sector eléctrico, no solo por el impuesto al CO2 que se incluye para la generación a carbón y gas natural, también por el lado de la demanda en los estratos 4, 5, 6, comercial e industrial, con la incorporación del IVA».

Fuente: La Republica